突発的な出費などで、お金を借りたいと思う時、まずは親に頼りたくなりますよね?

しかし、いくら親とはいえ、お金を借りたいと言いづらいはず。そこで本記事では、

などをご紹介!

ぜひ本記事を活用し、お金のない状態を乗り切ってみてくださいね!

親にお金を借りるのが言いづらい理由とは? SNS・知恵袋の声を紹介

当サイトでは、Yahoo!知恵袋から「親にお金を借りるのが言いづらい理由」を徹底調査。その結果、以下のような意見が多いことがわかりました。

- 社会人で親にお金を借りることに罪悪感がある

- 親もお金に余裕がないから申し訳ない

- お金が必要な理由を親に言いたくない

では、それぞれの理由について詳しく見ていきましょう。

社会人で親にお金を借りることに罪悪感がある

まず、「社会人にもなって親にお金を借りることに罪悪感がある」という意見が見られました。

給料出るのが二ヶ月後です。それまで金なくて困ってます。親に金借りるのも罪悪感というか恥ずかしくて言えません。皆さんならどうしますか?

引用:Yahoo!知恵袋

今年社会人になり、ずっと欲しかった車を買おうと考えています。 ですが、ディーラーで欲しかった車の見積もりを貰ったら完全に予算オーバーで、新車を買うならローンを組むしかないことがわかりました。金利は残価設定ローンが2.9%、普通のローンが4.9%でした。 仕方ないのでローンを組んで買おうかと思っているという話を両親に話したところ、「2.9%のローンは全然低金利ではない。そんな無駄遣いするくらいなら無利子で足りない分を貸す」と言ってくれました。 とても有難いことだとは思うのですが、子供の頃から散々迷惑をかけてきて、ようやく社会人になったのにまたお金を借りて迷惑をかけるのが申し訳なく、20歳を過ぎた大人が親に甘えるのもあまり良くないのかなと思ってしまいます。

引用:Yahoo!知恵袋

確かに、社会人としてお給料をもらっている立場なら、「親にお金を借りるのは申し訳ない」と感じやすいでしょう。

親もお金に余裕がないから申し訳ない

「親もお金に余裕があるわけではないから借りられない」という意見も多く見られました。

家賃滞納してしまい、保証会社から立て替えた分、30万円近くを一括で払えと手紙できました。

すでに部屋は強制退去になり、実家にいます。携帯代も滞納していて10万円以上あります。

昨年11月末から精神を病み働けなくなり、半年以上ずっと無職です。

やっと職が見つかり今週から働きますが、給料安く月12万ぐらいの見込みです。

親から借りることもできません。私の兄が多額の借金を親にしており、もう親からもそのせいでお金ない。暮らしていくのもやっとだし、死にたいと泣かれました。

だから、親も頼れません。引用:Yahoo!知恵袋

専門学校に行きたいのですが私の家庭は母子家庭・生活保護を受けているため学費を払える余裕がありません。親にも申し訳ないので就職も考えましたが、音響に関する専門学校に行きたいという思いが強くてどうすればいいのか分かりません。

引用:Yahoo!知恵袋

「お金がない」と口にしている親に対して、お金の話はしづらいですよね。

特に、親が無職であったり、退職して年金暮らしであったりするとなおさらでしょう。「生活していくにもやっと」という状況がわかっていれば、さらに「お金を貸してほしい」と言いづらいのは当然です。

お金が必要な理由を親に言いたくない

「お金が必要な理由を親に言いたくない」という方も複数見られました。

訳あって、お金が必要です。

貯金が、少なく、親から借りようとおもうのですが、なかなか言い出せません。理由は、言えません。

自分が悪いのですが、どうしたら良いかわからないんです、親にお金を借りた経験がある方、いますか?引用:Yahoo!知恵袋

今現在何社からもお金を借りていて毎月支払いだらけで生活ができません。

親に200万借りて借金を返し毎月返せる分で返していこうと考えています。借金の理由やこれからどうするのかなどちゃんと話し合いたいと思っています。ですが借金がそんなにあると親が知るとショックを受けると思い言いづらいです。

親にお金を借りることは恥ずかしいことですか?引用:Yahoo!知恵袋

お金を借りたい理由が借金返済や自分の趣味だと、なんとなく気まずくて親には頼みづらいですよね。

特に借金返済となると、「借金した理由なども根掘り葉掘り聞かれそう」「怒られて貸してもらえないかも」と気が引ける方もいるでしょう。

親にお金を借りる時の頼み方を3ステップで解説

親にお金を借りたい時は、以下の3ステップで頼んでみましょう。

- まずは誠意ある態度で口頭でお願いする

- お金を借りたい正直な理由を伝える

- 借用書を作成して渡す

では、それぞれ詳しく解説します。

1.まずは誠意ある態度で口頭でお願いする

まずは、誠意ある態度で、「お金を貸してほしい」と口頭でお願いしましょう。

最近では、メールやLINEで親と連絡を取り合っている人も多いと思いますが、お金の大事な話は対面でお願いするのが基本です。遠方の場合など、直接話すことが難しい方は電話にしましょう。

また、相手が親とはいえ「貸してもらって当たり前」という態度は厳禁です。

2.お金を借りたい正直な理由を伝える

お金を借りたい正直な理由を伝えることも重要です。

以下に、例文を紹介するので参考にしてみてください。

①車が壊れたが貯金がなくて困っている。通勤に絶対必要だから、頭金の分だけでも貸してほしい。

②友達の結婚式に参加したい。遠方で交通費だけでもかなりお金がかかるから、一時的にご祝儀分だけでも貸してほしい。

③子どもの入学にあたって、入学金や制服代などで50万円必要。次のボーナスで返すから、貸してもらえないだろうか。

お金を借りたい理由を親に言いづらい人もいるかと思いますが、嘘をつくのは絶対にNGです。もし嘘をついたことがバレたら、親子関係にヒビが入るのは間違いありません。

そもそも親に言えない理由なら、親から借りるのはやめておきましょう。

3.借用書を作成して渡す

親からお金を借りる際には、借用書を作成するのがおすすめです。借用書には、以下のような返済条件を記載しておきましょう。

◆借用書に記載する項目

- タイトル(「借用書」など)

- 宛名(親の名前)

- 借りた日付

- 借りた金額

- 自分の住所・氏名

- 返済条件(いつまでに返すか・毎月いくらずつ返すかなど)

- 利息

口頭の約束は言った・言わないなどトラブルの元となります。「いつまでに返すのか」などを話し合い、書面に残しておくと安心です。

また、借用書の作成は「しっかり返済する」という姿勢を見せることにもつながります。親を安心させるためにも、借用書は作成しておきましょう。

親にお金を借りるメリット3つを解説

親にお金を借りることには、以下のメリットがあります。

- 無利子で借りられる可能性が高い

- 返済計画の融通が利く

- 無職やブラックでも借りられる

では、詳しく見ていきましょう。

無利子で借りられる可能性が高い

銀行や消費者金融でお金を借りると、年15%〜18%程度の利息がかかります。

一方、親にお金を借りる場合は、無利子で借りられる可能性が高いでしょう。

借りた分だけ返せば良いというのは、親にお金を借りる上で最大のメリットです。

返済計画の融通が利く

親からお金を借りる場合、返済計画の融通が利くというのもメリットです。

銀行や消費者金融でお金を借りる場合は、毎月決まった額を返済する必要があります。

親が相手であれば「ボーナスが入ったら返済する」「半年後から返済を開始したい」など交渉が可能です。

万が一何かあった場合は、「今月は厳しいから来月まで待ってほしい」と相談できるのも安心ですよね。

無職やブラックでも相談に乗ってもらえる

無職の人や信用情報に傷があるブラック状態の人は、消費者金融などではお金を借りることはできません。

どこからもお金が借りられないと困っていても、親なら事情を話せばお金を貸してもらえる可能性があります。

もちろん、貸してもらえた場合には心からの感謝を伝えることを忘れないようにしてください。

「仕事が見つかったら毎月1万円ずつ返済する」など、返済に関する約束も取り決めたり借用書を作成したりすると、親も安心してお金を貸してくれるはずです。

親にお金を借りる際の注意点!デメリットもあり

メリットがある一方で、親にお金を借りると次のようなデメリットもあります。

- 親子関係が悪化する可能性がある

- 借り方によっては贈与税の対象となる

- 一括で返済を求められる可能性がある

では、詳しく見ていきましょう。

親子関係が悪化する可能性がある

親にお金を借りることは、親子関係が悪化する原因になる可能性があります。

失礼な頼み方をしてしまったり、返済が滞ったりすると、親子関係にヒビが入るかもしれません。

返済条件など取り決めた約束は守ること、何かあればすぐに相談することなど、誠実な対応を心がけましょう。

借り方によっては贈与税の対象となる

借りる額が110万円以上かつ「贈与」だと判断されると、贈与税の対象になってしまう可能性があります。

特に、「出世払い」など返済期日が曖昧である場合などは、形式上借入れとしているだけで実質的には贈与であると判断される恐れがあるため注意が必要です。

借入金が無利子などの場合には利子に相当する金額の利益を受けたものとして、その利益相当額は、贈与として取り扱われる場合があります。

なお、実質的に贈与であるにもかかわらず形式上貸借としている場合や「ある時払いの催促なし」または「出世払い」というような貸借の場合には、借入金そのものが贈与として取り扱われます。引用:国税庁

贈与だとみなされないためには、「贈与ではなく借入」という証拠を残すことが重要です。

税務署に「贈与」と判断されないように、親からお金を借りる際は次のポイントを押さえておきましょう。

- 「金銭消費貸借契約書」を作成する

- 親の口座から自分の口座に振り込みしてもらう

- きちんと返済をする(できれば利息をつける)

- 実現可能な返済期間を設定する

「金銭消費貸借契約書」は、借用書と主な内容は同じです。自分と親の双方が署名押印し、借入金額に応じた収入印紙を貼付する必要もあるため、事前に用意しておきましょう。

また、贈与とみなされないためには、親から子の口座へ送金した記録を残すことや、現実的な返済計画が履行されていることが重要です。

特に、返済期間については親の年齢を考慮して設定するようにしてください。

返済期間は、親の年齢を考慮した常識的な範囲内での期間を設定してください。返済終了期間が、平均寿命をはるかに超え通常では生存していない年齢になっているような場合には、最初から返済する意思がないものと解釈できます。

引用:若林税理士事務所

例えば、60歳の親から300万円借りて、毎月3,000円返済するという条件を設定したとします。この場合、返済に80年以上かかるため、親が生存しているとは考えにくいですよね。

あくまで借入れであることを証明するためにも、現実的に完済できる返済条件や期間を設定するようにしましょう。

一括で返済を求められる可能性がある

親からお金を借りた場合は、親の事情で一括返済を求められることもあり得ます。

例えば、親が無理してお金を貸してくれていたり、入院など親の事情でまとまったお金が必要になったりすると、返済を急いでほしいと頼まれる可能性もゼロではありません。

消費者金融などは毎月決まった額を返済していけばOKですが、親から借りる場合は一括で返済を求められることもある点に注意が必要です。

親にお金を貸してほしいと言えない時の対処法

この章では、親にお金を貸してほしいと言えない時の対処法として、以下の4つを紹介します。

- クレジットカードのキャッシングを利用する

- 質屋でブランド品などを預けてお金を借りる

- 学生の場合は学生ローンを利用する

- 消費者金融カードローンを利用する

「お金が必要だけど親には頼みづらい」とお悩みの方は、ぜひ参考にしてみてください。

1.クレジットカードのキャッシングを利用する

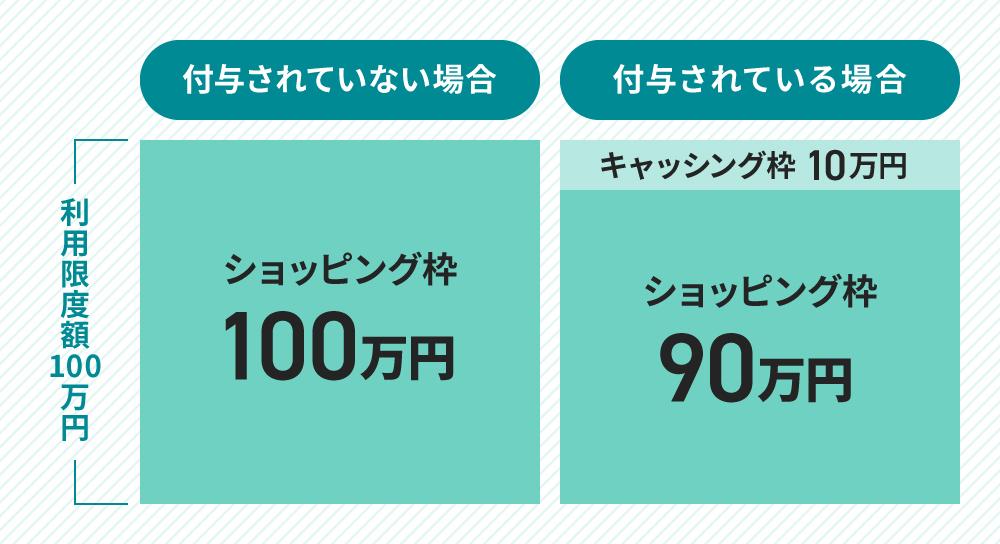

手持ちのクレジットカードにキャッシング枠が付帯されている場合は、審査なしでお金を借りられます。

クレジットカードには、買い物などに利用できる「ショッピング枠」と、お金が借りられる「キャッシング枠」の2つが設けられています。

クレジットカード作成時などにキャッシング枠の利用申請を行い、審査に通過している場合には、設定された利用限度額まで借入れを行えます。

ただし、クレジットカードを持っていてもキャッシング枠が付いていない場合は審査が必要になります。審査には一定の時間がかかるため、即日借入が難しい場合も多いです。

また、無職など安定した収入がない場合はキャッシング枠の審査に通らない可能性が高いため注意しましょう。

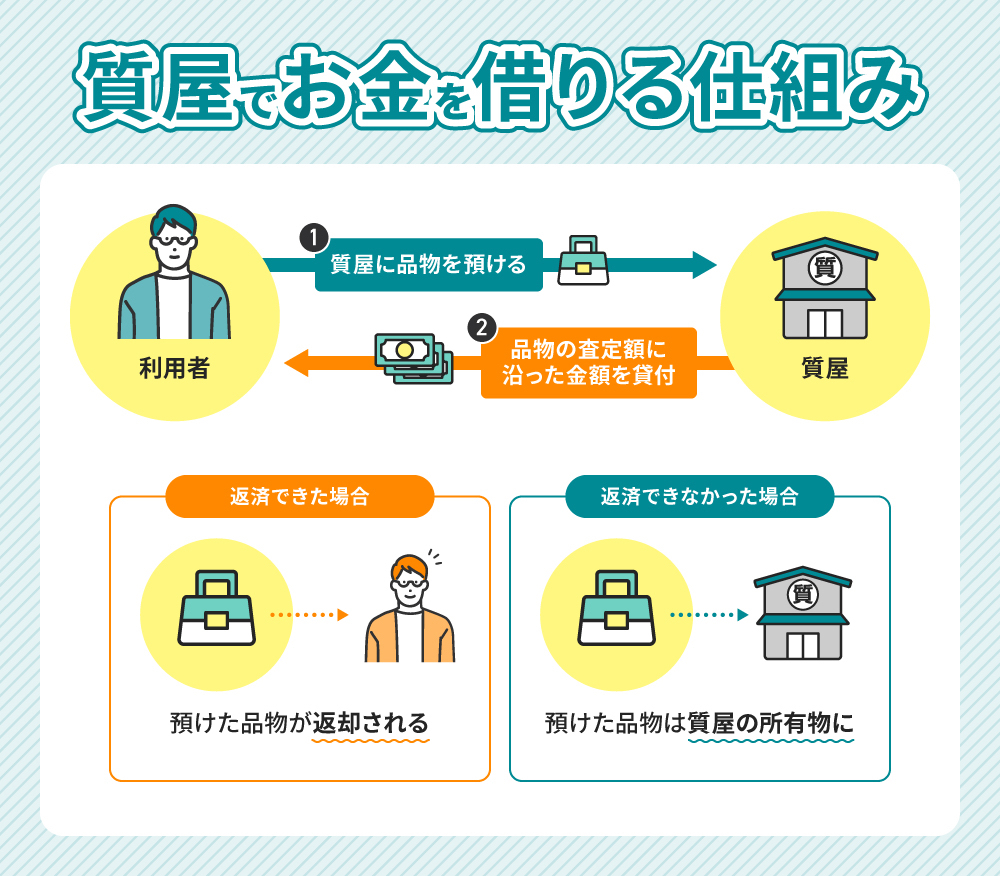

2.質屋でブランド品などを預けてお金を借りる

腕時計やブランド品など、自宅にある高級品を質屋に預けることでもお金を借りられます。

- 期間内に利息+元金を返済できれば品物は返却

- 利息のみ払えば期間の延長も可能

- 返済できなければ質屋に商品を引き渡す

質屋の返済期限(質流れとなる期限)は、原則質預かりの日から3ヶ月。

質流れとなると返済はしなくて大丈夫ですが、商品の所有者が質屋になってしまうのです。

対象となるのは次のような品物。

腕時計やブランド品、貴金属、指輪、カメラ、家電、衣類等、様々な種類の品物を扱います。

引用:全国質屋組合連合会

今すぐお金が必要だけど借入は嫌・自宅に利用していないブランド品などがある人は利用を検討してみてもいいですね。

ただしこちらも「返済すること」を前提としているので、そもそも返済できない人には利用をおすすめしません。

返済できずに後で家族にバレると問題になるので、よく考えて利用してくださいね。

3.学生の場合は学生ローンを利用する

大学や専門学校に在籍している学生なら、学生ローンを利用するのも一つの手です。

学生ローンは、その名の通り学生向けのローンで、お金の使いみちは自由。アルバイトなどの安定した収入があれば、自力でお金を借りられます。

また、多くの消費者金融では利用対象が20歳以上となっていますが、学生ローンなら18歳・19歳でも利用できる業者が多いのも特徴です。

例えば、以下の学生ローンは18歳以上から利用できます。

なお、学生ローンの金利の相場は年17.0%程度。消費者金融カードローンに比べるとやや低めですが、「学生だから金利が安い」というわけではない点に注意しましょう。

4.消費者金融カードローンを利用する

消費者金融カードローンに対し、ネガティブなイメージを持つ人も多いと思います。しかし、大手消費者金融であれば、貸金業法に則って運営されているため、安心してお金を借りられるようになっているんです。

また、消費者金融と闇金は全くの別物で、両者は以下のような明確な違いがあります。

| 消費者金融 | 闇金 | |

|---|---|---|

| 貸金業者登録 | あり | なし |

| 電話番号 | 固定電話 | 携帯電話が多い |

| 上限金利 | 年15~20% | 年20%超 |

| 取立ての規制 | あり | なし |

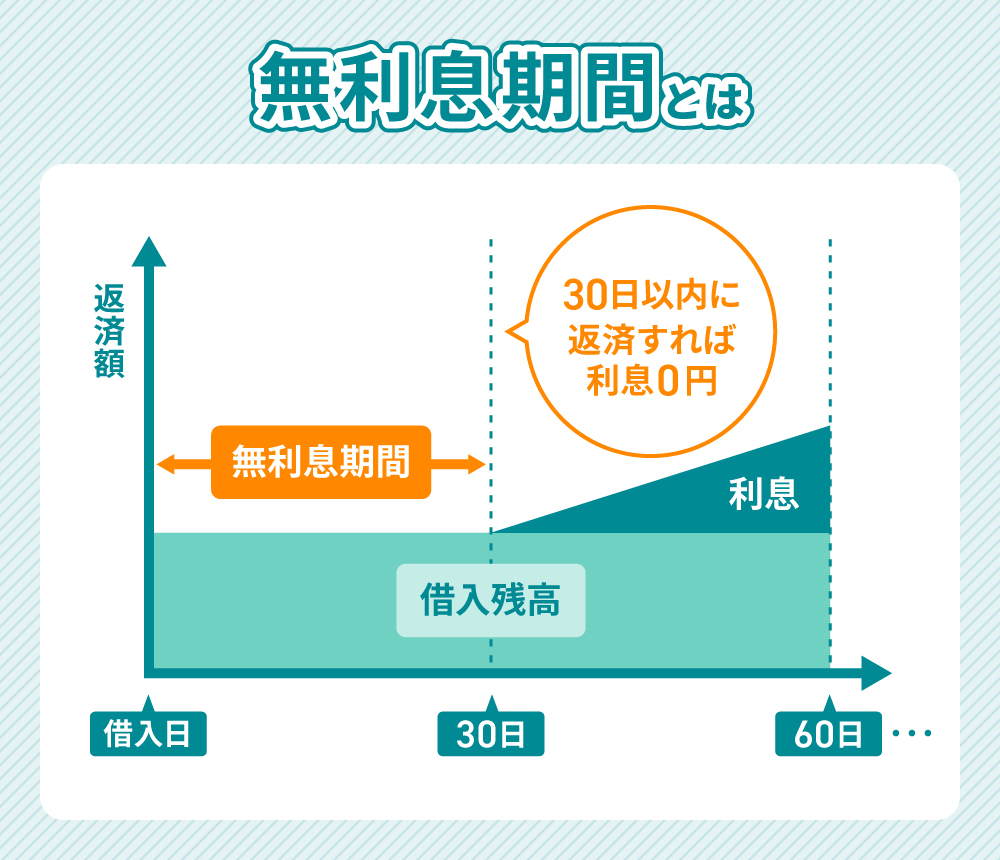

消費者金融カードローンなら、異常に高い金利を設定されず、厳しい取立ても行われません。実際に、親にお金を借りるのが言いづらくて、消費者金融カードローンを利用した人もいらっしゃいます。

また、消費者金融カードローンの多くは、無利息期間と言って、一定期間内に返済できれば利息が発生しない制度もあります。

すぐに返せる人であれば、消費者金融カードローンの利用がおすすめですよ。

おすすめの消費者金融カードローンはどこ?

←スマホはスクロールできます→

| 業者名 | プロミス | アイフル | アコム | SMBCモビット | レイク |

| 借入利率 | 4.5〜17.8% | 3.0~18.0% | 3.0~18.0% | 3.0~18.0% | 4.5~18.0% |

| 無利息期間 | 初回30日間(※2) | 初回最大30日間 | 初回最大30日間 | なし | 初回最大180日 |

| 審査時間 | 最短3分(※8) | 最短18分(※5) | 最短20分(※12) | 最短30分(※11) | 最短25分 |

| 審査通過率(※1) | 35.1〜 43.9% | 29.4〜36.9% | 35.9〜42.0%(※9) | 非公開 | 26.4% |

| 自宅への郵送物 | 条件付きでなし(※13) | 条件付きでなし(※6) | 原則なし | 条件付きでなし | 条件付きでなし |

| 在籍確認 | 原則在籍確認なし (※3) | 原則、電話での 在籍確認なし(※7) | 原則、在籍確認なし (※10) | 原則、電話確認無し | 原則電話による 在籍確認なし |

| 学生の申込み | ○(※4) | ○ | ○(※14) | ○ | ○ |

| 20歳未満の申込み | ○(※4) | ✕ | ✕ | ✕ | ✕ |

| 専業主婦の申込み | ✕(※4) | ✕ | ✕ | ✕ | ✕ |

| 無職の申込み | ✕ | ✕ | ✕ | ✕ | ✕ |

(※1)2022年4〜2023年3月までのデータ、レイクは2023年3月のデータ。(※2)メールアドレス登録とWeb明細利用の登録が必要です。(※3)ご希望に添えない場合もございます。(※4)主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。(※5)お申込みの状況によってはご希望に添えない場合がございます。(※6)WEB契約時、「カードレス」「口座振替(自動引落)」を選択された場合。口座振替登録を選択された金融機関でお客様の取引時確認が完了していること、その保存がされている場合に限ります。(※7)申込内容に不備があれば電話確認。(※8)お申込時間や審査によりご希望に添えない場合がございます。(※9)アコムMonthly Report(2022年9月末)、アコムMonthly Report(2023年3月末)。(※10) 原則、電話での確認はせずに書面やご申告内容での確認を実施。

消費者金融カードローンはいくつもありますが、中でも上の大手消費者金融5社がおすすめ。大手なら信頼度も高く、安全性も申し分ありません。

中でも特におすすめなのが、審査時間が最短3分のプロミスです!

まとめ

親にお金を借りたい時は、誠意ある態度で直接お願いするようにしましょう。お金を借りたい正直な理由を伝えたり、借用書を作成したりすることも大切です。

借り方を間違えてしまうと、親子関係が悪化したり、贈与税の対象となったりする可能性もあるため注意しましょう。

「どうしても親にお金を貸してとは言いづらい」という方は、クレジットカードのキャッシングや、消費者金融カードローンを利用するという手もあります。選択肢として覚えておいてくださいね。

調査概要

| 調査主体者 | マネーパス編集部 |

| 調査目的 | カードローン利用の実態調査 |

| 調査方法 | クラウドワークス |

| 対象者 | 10〜60代のカードローン利用者 |

| 対象地域 | 日本国内 |

| 実施期間 | 2024年1月15日〜1月29日 |

| 調査人数 | 300名 |