カードローンの審査に落ち続けると、どこでもいいから貸してくれるローン会社を知りたい! と思いますよね?

事実を言えば、審査に落ちてしまうのには理由があり、その要因を解消しなければ再び審査に落ちてしまう可能性があります。

そこでこの記事では、審査に落ちてしまう原因やその対策などをご紹介していきます!

審査がどこも通らないが貸してくれるローン会社は基本的に存在しない

まず前提として、「誰でも借りられる」「他社で審査落ちした人でもOK」といった宣伝をするローン会社は、闇金の可能性が高いです。このような表現は、誇大広告の禁止として、貸金業法で定められています。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。(一部抜粋)

ー他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

ー借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

つまり、「審査が甘い」「誰でもOK」など、返済能力に関係なく借りられると宣伝している場合は正規業者ではないということ。非常にリスクが高いため、絶対に利用してはいけません。

ただし、審査基準は業者ごとに違うため、数社で審査落ちした場合でも借入れができる可能性もあります。

以下で審査に通らない場合の対応策などについて詳しく解説していきますので、自分がどのケースに当てはまるのか確認し、試せる方法がないか探っていきましょう。

ローンの審査に通らない4つの理由と対応策

まずは、なぜローンの審査に通らないのか、その理由について考えてみましょう。

主な審査落ちの理由は以下の4つです。

このような理由に該当した場合の対策もあわせて解説しますので、「なぜ審査に通らないのかわからない」という人はよくチェックしてみてくださいね。

信用情報に傷がある

過去に滞納や債務整理などの金融事故を起こした場合は、いわゆる「ブラックリスト」になっており、審査に通らない可能性が高いです。

滞納などの情報は、「信用情報」に記録されています。これはローンだけでなく、クレジットカードの支払いや携帯代金の分割払いなども対象です。

ローンの審査時には、各業者は信用情報に問題がないかを確認しているため、滞納などの履歴があると「返済能力がない」と判断されてしまいます。

例えば、滞納の場合は完済から5年程度記録が残るため、この期間は新規借入れが難しいと考えてください。

いつ頃事故情報が消えるのか知りたい場合や、ブラックリストになっているかどうかわからないという場合は、信用情報の開示請求をしてみましょう。

もし登録内容に心当たりがない・間違いがある場合には、訂正を行うことも可能です。

情報に誤りがあることが判明した場合には、登録元会社にて訂正・削除をいたします。開示された信用情報の内容が事実と異なり、心あたりがない場合は、登録元会社へお問い合わせください。

引用:CIC

金融事故の事実が間違いない場合には、信用情報が削除されるまで待ちましょう。

また、ブラックリストの場合でも、現在滞納がなく返済能力にも問題がない場合には、中小消費者金融なら借入れができる可能性があります。

借入額が年収に対して多すぎる

年収に対して借入額が多すぎる場合も、ローン審査が通りにくくなります。

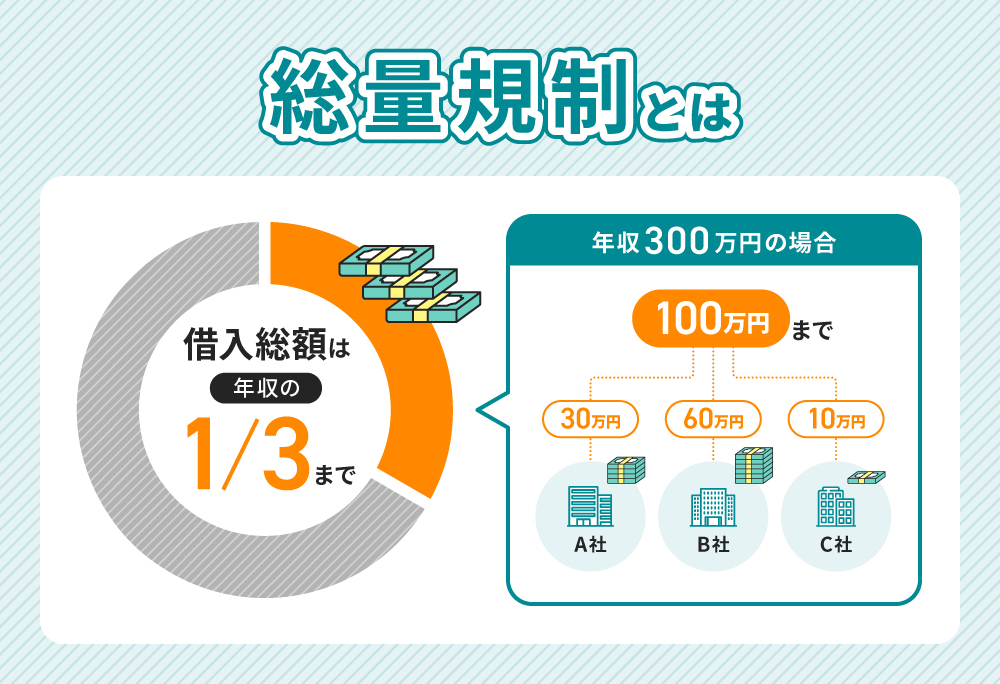

貸金業者では、過剰な貸付を防止するために、総量規制が定められているからです。

貸金業法では、「総量規制」という借入額の制限を設けており、貸金業者からの借入総額が年収の3分の1を超えてはいけないと規定されています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

引用:日本貸金業協会

消費者金融のカードローンなどでお金を借りる際は、この総量規制の対象になります。

そのため、他社での借入状況を含め、借入希望額が年収の3分の1を超えていないかといった審査が必要になるわけです。

なお、銀行カードローンは総量規制の対象外ですが、過剰な貸付の防止や返済能力の調査のため審査は必ず行われます。独自で借入額について制限を設けている銀行も多いため、銀行ならば無制限でお金が借りられるわけではないことは覚えておきましょう。

借入希望額や他社借入を合わせた額が年収の3分の1をオーバーしていた場合には、借入希望額を少なくしたり、他社の借入金を返済したりすることで、審査に通る可能性があります。金額の調整が可能な場合は試してみることをおすすめします。

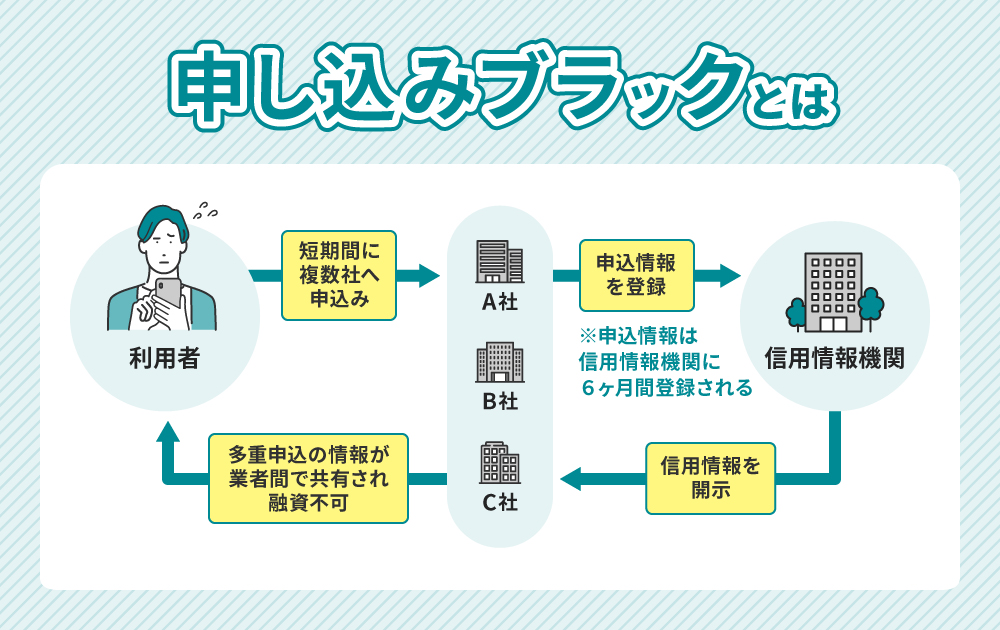

同時期に複数の申し込みをしている

カードローンの審査に不安を持つ方は、「念のため複数のカードローンに申し込んでおこう」と思うかもしれませんが、実はこれもNG。

短期間で複数のカードローンに申し込むと申し込みブラックとなり、審査に通らない可能性があるからです。

信用情報には、カードローンの利用だけでなく、申し込みの情報も記録されています。つまり、複数社同時に申し込みを行っていることは、消費者金融側にはわかってしまいます。

複数申し込みが必ずしも審査に落ちる原因となるわけではありません。しかし、「お金に困っているのでは?」という印象を与え、審査に悪影響となるリスクがあります。

カードローンの審査に通過するためにも、申し込みは1社に絞っておきましょう。

参考:三井住友カード

属性に対する評価が低い

属性に対する評価が低いことも、審査に通らない原因の一つです。

属性とは、下記の要素を指します。

- 年齢

- 職業・勤務先

- 雇用形態

- 勤続年数

- 家族構成

- 住居(持家・賃貸など)

ローン審査では、このような項目についても返済能力の有無があるかどうかの判断基準の一つとしています。

例えば、勤続年数が数ヶ月など短い場合は、転職直後であることが予想され、「収入が安定していない」とみなされる場合があります。

属性に対する評価基準は各社で異なるため、審査落ちした場合でも別の業者では審査に通る可能性もあります。

信用情報や借入額に問題がない場合には、別の業者に申し込みをしてみるのも一つの方法です。

手当たり次第申し込むのはNG! 審査落ちの状況別に試したい対処法を紹介

審査落ちした場合は、「別の業者なら通るかもしれない」と他の業者に手当たり次第申し込みを行ってしまう人もいるでしょう。

しかし、例えばAという消費者金融で審査落ちした場合に、別のBという消費者金融に申し込んでも、審査基準が似ているため同じ結果になりかねません。

そこで、審査落ちの状況別対処法について紹介しますので、あなたの状況に一番近いもので試してみてください。

銀行の審査に落ちた場合は消費者金融に申し込む

銀行のローン審査に落ちた場合は、大手消費者金融へ申し込んでみるのがおすすめです。

一般的に、銀行のローン審査は厳しいと言われており、特にカードローンに関しては、金融庁からの要請で各行が融資審査を厳格化しています。

また、消費者金融と比べ低金利であり、利益が少ないことから貸倒れリスクの高い人への貸付を避ける傾向にあるという側面も。

その点、消費者金融では非正規雇用や低収入の方でも申し込みが可能で、安定した収入があれば借入れができる可能性があります。

特に次の大手5社は審査が早く、即日融資(※11)も可能です。

←スクロールできます→

| 業者名 | プロミス | アイフル | アコム | SMBCモビット | レイク |

| 借入利率 | 4.5〜17.8% | 3.0~18.0% | 3.0~18.0% | 3.0~18.0% | 4.5~18.0% |

| 無利息期間 | 初回30日間(※2) | 初回最大30日間 | 初回最大30日間 | なし | 初回最大180日 |

| 審査時間 | 最短3分(※8) | 最短18分(※5) | 最短20分(※12) | 最短30分(※11) | 最短25分 |

| 審査通過率(※1) | 35.1〜 43.9% | 29.4〜36.9% | 35.9〜42.0%(※9) | 非公開 | 26.4% |

| 自宅への郵送物 | 条件付きでなし(※13) | 条件付きでなし(※6) | 原則なし | 条件付きでなし | 条件付きでなし |

| 在籍確認 | 原則在籍確認なし (※3) | 原則、電話での 在籍確認なし(※7) | 原則、在籍確認なし (※10) | 原則、電話確認無し | 原則電話による 在籍確認なし |

| 学生の申込み | ○(※4) | ○ | ○(※14) | ○ | ○ |

| 20歳未満の申込み | ○(※4) | ✕ | ✕ | ✕ | ✕ |

| 専業主婦の申込み | ✕(※4) | ✕ | ✕ | ✕ | ✕ |

| 無職の申込み | ✕ | ✕ | ✕ | ✕ | ✕ |

(※1)2022年4〜2023年3月までのデータ、レイクは2023年3月のデータ。参照:プロミス、アイフル、アコム①、アコム②、レイク(※2)メールアドレス登録とWeb明細利用の登録が必要です。(※3)ご希望に添えない場合もございます。(※4)主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。(※5)お申込みの状況によってはご希望に添えない場合がございます。(※6)WEB契約時、「カードレス」「口座振替(自動引落)」を選択された場合。口座振替登録を選択された金融機関でお客様の取引時確認が完了していること、その保存がされている場合に限ります。(※7)申込内容に不備があれば電話確認。(※8)お申込時間や審査によりご希望に添えない場合がございます。(※9)アコムMonthly Report(2022年9月末)、アコムMonthly Report(2023年3月末)。(※10) 原則、電話での確認はせずに書面やご申告内容での確認を実施。(※11)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。(※12)※お申込時間や審査によりご希望に添えない場合がございます。(※13)手続きによって発生する場合あり。(※14)20歳以上の安定した収入と返済能力を有する方で、基準を満たす方。

消費者金融は銀行と比べて借入・返済方法も豊富で、利便性が高いのもメリットの一つです。

消費者金融カードローンは、即日融資に対応してくれるなど便利な一方で、借りることに恐怖を感じる人も一定数います。 そこで、当サイトが実施した独自アンケート結果から、 本当におすすめできる消費者金融ランキング 消費者金[…]

大手消費者金融の審査に落ちた場合は中小消費者金融に申し込む

大手消費者金融の審査に落ちた場合には、中小消費者金融なら審査が通るケースがあります。

大手消費者金融では、AIを用いた自動審査を行っているため、信用情報に問題がある場合などは自動的に審査落ちしてしまいます。

一方で、中小消費者金融は、人の手で審査が行われており、独自の審査基準を設けています。そのため、たとえ信用情報に問題があっても、現在の収入や返済能力などに問題がないと判断された場合には、審査に通ることも。

大手消費者金融で審査が通らなかった場合は、以下のような中小消費者金融に相談してみるといいでしょう。

カードローンの審査に通らない場合はアプリを利用する

カードローンの審査に通らない場合は、少額融資アプリや後払いアプリの利用を検討してみましょう。

以下のような少額融資アプリは、アプリ一つで申し込みから借入・返済まで完結できます。

もちろんこのようなアプリでも当然審査はありますが、例えばメルペイスマートマネーでは、メルカリの利用実績が加味されるなど独自の審査基準があるアプリもあるため、試してみる価値はあるでしょう。

また、買い物するためのお金が必要な場合には、Paidyなどの後払いアプリを利用するのもおすすめです。

後払いアプリは、クレジットカードのように支払いに使えるアプリ。1ヶ月分の利用料金を翌月に支払うシステムで、後払い利用だけなら審査なしで利用できるものもあります。

ただし、分割払いを利用する場合には審査が必要なものが多いため注意しましょう。

どこからも借りられず生活に困っている場合は公的支援制度の利用を検討する

どこの審査も通らず、生活の維持が難しいような場合には、公的支援制度の利用を検討してください。その際、最もベーシックな制度として、生活福祉資金貸付制度があります。

生活福祉資金貸付制度は、大きく以下の4つが存在します。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

このうち、総合支援資金の「生活支援費」と「一時生活再建費」であれば、活用できる可能性が高いです。

特に生活支援費は、失業などで生活に困窮している人が、生活を立て直し、経済的に自立できるようにすることが目的です。最大3ヶ月間、月20万円まで融資してくれます。

| 対象者 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 融資額 | 月20万円以内(※1) |

| 貸付期間 | 原則3ヶ月(最大12ヶ月間まで延長可能) |

| 貸付利子 | 連帯保証人ありなら無利子(※2) |

| 使用目的 | 生活を再建するまでの間に必要な生活費 |

なお、生活支援費だけでは足りない場合は、一時生活再建費も用意されています。

| 対象者 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 融資額 | 60万円以内 |

| 貸付利子 | 連帯保証人ありなら無利子(※) |

| 使用目的 | 就職活動や技能習得 家賃や公共料金などの滞納の一時立て替え 債務整理に必要な費用 |

もちろん、融資を受ける前に審査が行われ、誰でも活用できるわけではありません。しかし、貸付利子の低さなどを考えると、活用したい公的制度の一つとなるでしょう。

今すぐお金が必要な時には大手消費者金融カードローンがおすすめ!

信用情報などに問題がなく、今すぐお金が必要な場合には、即日融資が可能な大手消費者金融に申し込んでみるのがおすすめです。

以下の3社は申し込みから借入れまでWEBで行うことも可能で、お急ぎの場合にもぴったりなので、ぜひ参考にしてみてくださいね。

審査時間が圧倒的に早いプロミス

| 借入利率 | 年4.5~17.8% |

| 借入限度額 | 最大500万円まで |

| 振込までの時間 | 契約後、最短10秒で振込 |

| 審査通過率 | 35.1〜 43.9% |

- Web申込みなら最短3分で融資可能

- 土日や祝日でも申し込み・振り込み可能

- 電話による在籍確認・自宅への郵送物は原則なし。バレずに借りられる!

※審査時間:お申込時間や審査によりご希望に添えない場合がございます。※30日間の無利息期間:メールアドレス登録とWeb明細利用の登録が必要です。※電話による在籍確認の有無:ご希望に添えない場合もあります。※借入限度額は審査によって決定いたします。※審査通過率:2022年4〜2023年3月までのデータ。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。※収入が年金のみの方はお申込いただけません。

土日祝日でも借りやすいアイフル

| 借入利率 | 年3.0~18.0% |

| 借入限度額 | 最大800万円まで |

| 審査通過率 | 29.4〜36.9% |

- 土日祝日・夜間でも申し込みできる

- カードレスで借入れが可能

- 融資が可能か1秒で事前診断できる

※審査時間:申込みの状況によってはご希望に添えない場合がございます。※在籍確認:申込内容に不備があれば電話確認。※借入限度額:借入限度額は審査によって決定いたします。ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。※審査通過率:2022年4〜2023年3月までのデータ。※1秒診断:診断結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、当社規定によりご希望にそえない場合もございます。

周りにバレずに借りやすいSMBCモビット

| 借入利率 | 年3.0~18.0% |

| 借入限度額 | 最大800万円まで |

| 振込までの時間 | 契約後、最短3分で振込 |

| 審査通過率 | 非公開 |

- 原則、書類確認で在籍確認が完了するから電話確認なし!

- WEB完結申込なら誰にもバレない!

- 申し込み手続きが簡単

※審査時間・振込までの時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。※在籍確認:審査状況により確認が必要な場合、事前に同意を得た上で連絡。※借入限度額:審査によって決定いたします。

総量規制に引っかかってどこも借りれない場合はどうする?

総量規制に引っかかっていることが原因でどこの審査にも通らなくても、借入れが可能な場合があります。

具体的には、以下の3つの方法を試してみましょう。

- 目的別ローンを利用する

- おまとめローンを利用する

- 配偶者貸付を利用する

各方法について、詳しく解説していきます。

目的別ローンを利用する

車の購入など資金使途が決まっている場合には、目的別ローンを利用しましょう。

目的別ローンは総量規制の対象外のため、既に他社借入れが年収の3分の1に達している場合でも利用できる可能性があります。

住宅ローンや自動車ローンは、総量規制の適用除外となっています。したがって、住宅ローンや自動車ローンがあるため、借入残高が年収の3分の1を超えていたとしても、総量規制には抵触しません。

引用:金融庁

目的別ローンには、以下のような種類があります。

- 住宅ローン

- マイカーローン(オートローン)

- 教育ローン

- 医療ローン

ただし、目的別ローンでも他社借入状況や信用情報の内容によっては審査に通らない場合もあるため、必ず審査に通るというわけではないという点は覚えておきましょう。

おまとめローンを利用する

「複数の会社で借りているお金を一本化したい」という場合には、「おまとめローン」を利用するのがおすすめです。

おまとめローンは、主に以下の条件を満たすことで総量規制の対象外となります。

- 元の借入れの金利よりもおまとめローンの金利の方が低い

- 元の借入れよりもおまとめローンの方が月々の返済額が少ない

このような「顧客に有利な借入れとなること」が総量規制適用外とする条件になっています。

金利が下がり、返済日の管理などの手間もなくなるため、毎月の返済負担を減らしたい人にもおすすめです。

プロミスやSMBCモビットなどの消費者金融では、おまとめローンに対応しています。条件は業者によって違うため、申し込み前に確認しておきましょう。

配偶者貸付を利用する

配偶者がいる場合は、「配偶者貸付」を利用するのも一つの方法です。

配偶者貸付を利用すれば、自分と配偶者の年収の合計の3分の1の額まで借入れができます。

「既に総量規制いっぱいまで借りてしまっている」「自分の収入が低く希望額が借りられない」といった場合には、配偶者の同意を得て申し込みをしてみましょう。

また、専業主婦など自身に収入がない場合でも、配偶者貸付なら借入れが可能です。ベルーナノーティスなどで利用可能なため、チェックしてみてくださいね。

ローン会社で借りられなかった人が実際に取った対策は?

どこの審査にも通らず、ローン会社で借りられなかった人はどのように対応したのか気になりますよね。

2022年に金融庁が行った調査では、借入不可または希望額の借入れができなかった人がどのような対策を取ったのかアンケートを行っており、その上位5位がこちらです。

- 支出を控えた・諦めた…47.4%

- クレジットカード、ネットショッピングにおける後払い決済等を利用した…28.9%

- 親類・友人等からの援助を受けた・借入れを行った…21.2%

- アルバイトなどにより収入の増加に努めた…20.9%

- 預貯金等の自分の財産を取り崩した・資産を売却した…19.6%

上記の通り、希望通りに借入れができなかった場合には「支出の調整」をした人が最も多く、全体の約半数を占めています。

その他は「後払い決済を利用した」「収入の増加に努めた」など、怪しい方法は利用せずに、自分のできる範囲でなんとかお金を工面している様子が伺えますよね。

どこの審査も通らない場合にお金を用意する方法

どこのローン会社の審査にも通らなかった場合には、以下の5つの方法でお金が用意できないか試してみてください。

- クレジットカードのキャッシングを利用する

- 質屋でブランド品などを預けてお金を借りる

- 不用品を売る

- 単発バイトをして稼ぐ

- 家族などに相談する

各方法について、以下で詳しく解説していきます。

クレジットカードのキャッシングを利用する

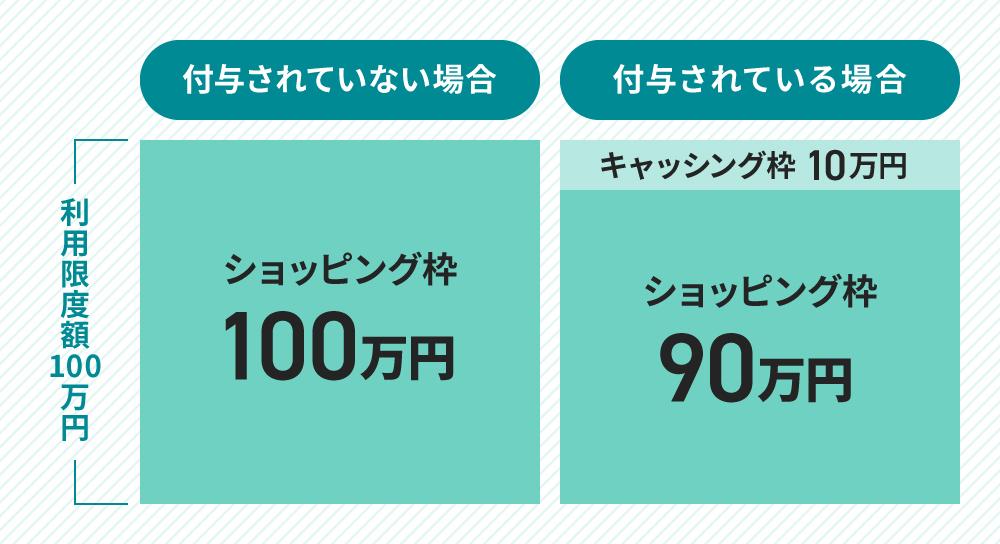

手持ちのクレジットカードにキャッシング枠が付帯されている場合は、審査なしでお金を借りられます。

クレジットカードには、買い物などに利用できる「ショッピング枠」と、お金が借りられる「キャッシング枠」の2つが設けられています。

クレジットカード作成時などにキャッシング枠の利用申請を行い、審査に通過している場合には、設定された利用限度額まで借入れを行えます。

ただし、クレジットカードを持っていてもキャッシング枠が付いていない場合は審査が必要になります。審査には一定の時間がかかるため、即日借入が難しい場合も多いです。

また、無職など安定した収入がない場合はキャッシング枠の審査に通らない可能性が高いため注意しましょう。

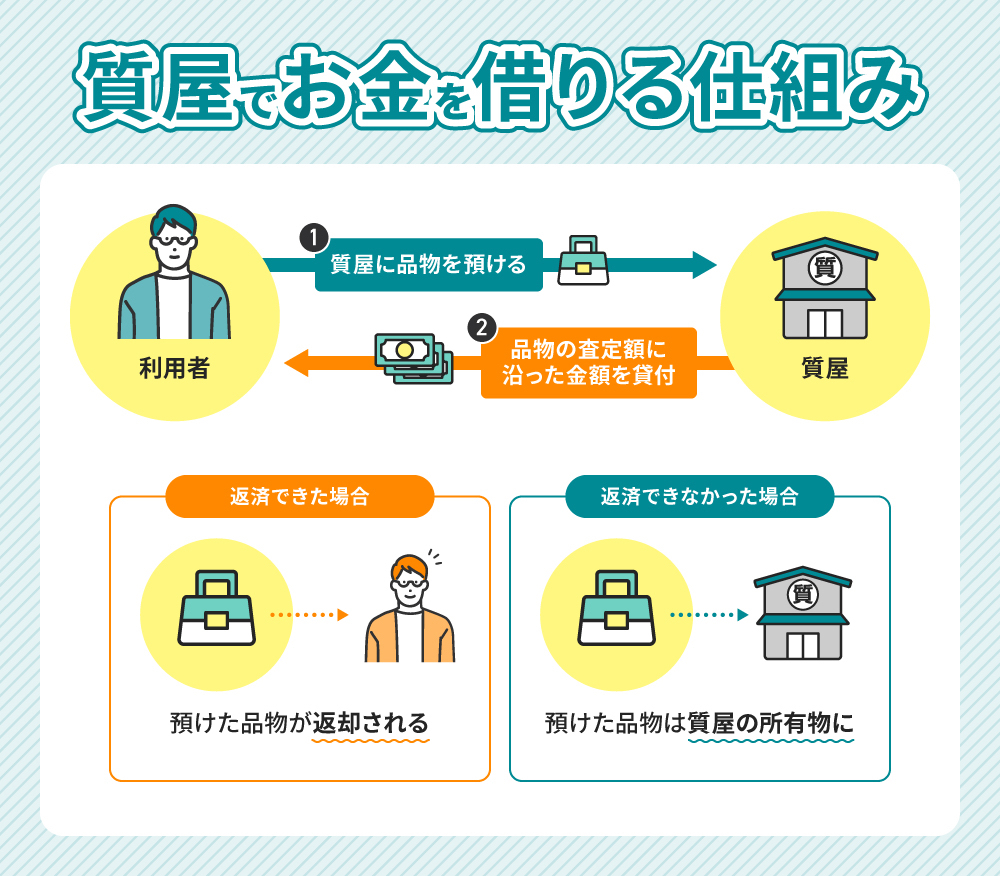

質屋でブランド品などを預けてお金を借りる

腕時計やブランド品など、自宅にある高級品を質屋に預けることでもお金を借りられます。

- 期間内に利息+元金を返済できれば品物は返却

- 利息のみ払えば期間の延長も可能

- 返済できなければ質屋に商品を引き渡す

質屋の返済期限(質流れとなる期限)は、原則質預かりの日から3ヶ月。

質流れとなると返済はしなくて大丈夫ですが、商品の所有者が質屋になってしまうのです。

対象となるのは次のような品物。

腕時計やブランド品、貴金属、指輪、カメラ、家電、衣類等、様々な種類の品物を扱います。

引用:全国質屋組合連合会

今すぐお金が必要だけど借入は嫌・自宅に利用していないブランド品などがある人は利用を検討してみてもいいですね。

ただしこちらも「返済すること」を前提としているので、そもそも返済できない人には利用をおすすめしません。

返済できずに後で家族にバレると問題になるので、よく考えて利用してくださいね。

リサイクルショップなどで不用品を売る

家にある不用品をリサイクルショップなどで売って、お金に換えることも検討してみましょう。

大きな家具や家電は比較的値段がつきやすく、メーカーや状態によっては高値で買い取ってもらえることもあります。例えば、以下のような家具・家電が買取対象となっています。

トレジャーファクトリーやセカンドストリートなどは出張買取にも対応しているため、お店まで家具や家電を運ぶのが難しい場合でも安心です。

傷や汚れがあっても買い取ってもらえることも多いため、処分しようと思っていたものでも一度査定してもらうのがおすすめですよ。

単発バイトをして稼ぐ

お金をすぐに手に入れたい場合は、単発バイトをするのもおすすめです。

タイミーなどのアプリを利用すれば、今すぐ働ける単発バイトを探すこともできます。

例えば、このような単発バイトなら即日お金を稼ぐことが可能です。

イベントスタッフ、警備員、仕分け、サンプリング、試験監督、引っ越しスタッフ、交通量調査

単発バイトの場合は、日払いで給料を受け取れるケースがほとんど。日給1万円以上の高時給バイトもあるため、休日などを利用してコツコツ稼ぐのがおすすめです。

家族などに相談してお金を借りる

家族に相談できる人は、事情を説明してみましょう。金融機関などから借り入れるよりも、借入額や返済に融通が利きやすいという利点があります。

もし家族には頼れない人なら、信頼できる友人や知人に相談するのも1つの方法です。

ただし、家族や友人など知り合いからお金を借りるときは以下の点に注意してください。

- 借りたお金は返済日を決めて必ず返す

- 一度きりと決めて借りる

お金を借りることが常態化してしまうと、「お金にだらしない人」「貸しても返してくれない人」と信用を落とし、今後の関係にひびが入る可能性があります。

おすすめなのは、「借用書」を作成すること。借用書のないお金の貸し借りは、後から事実関係を確認できず、踏み倒しても請求されません。

「自分は絶対に返すから大丈夫」と思っていても、貸主にとっては書面をもらえるほうが安心なはず。次に挙げる点を書面に記して、「絶対に返す」という意思を伝えましょう。

◆借用書に書く内容

- お金を借りた日にち

- 金額

- 返済日

- 返済方法

- 利息の有無

- 借主の名前・住所・捺印

- 貸主の名前

手書きでも裁判などで効力があるので、急ぎで借りる際もしっかりと借用書を作成しましょう。

審査がどこも通らなくてもやってはいけないNG行動

どこの審査にも通らない場合は、藁をも掴む思いで怪しい方法に手を出してしまいがちです。

しかし、「少しだけなら」といった甘い考えで手を出すと、後々痛い目に遭うこともあります。

ここからは、審査に通らない場合でも絶対に利用してはいけない方法について詳しく解説していきます。

闇金を利用しない

闇金とは違法金融業者のことで、消費者金融とは次の違いがあります。

| 消費者金融 | 闇金 | |

|---|---|---|

| 貸金業者登録 | あり | なし |

| 電話番号 | 固定電話 | 携帯電話が多い |

| 上限金利 | 年15~20% | 年20%超 |

| 取立ての規制 | あり | なし |

その他、上限金利に違いがあります。上限金利は次のように定められており、この上限を超えていると「闇金」となります。

- 元金10万円未満 ⇨年利20.0%

- 元金10万円以上100万円未満 ⇨年利18.0%

- 元金100万円以上 ⇨年利15.0%

闇金の金利としてよく聞く「トイチ」は10日で10.0%、つまり年利365%の金利がつきます。100万円を借りると10日後に返済する時は10万円の利息を払わなければいけません。

返済が少しでも滞るとあっという間に利子が増えて、返せなくなってしまいます。

闇金は審査が甘く、誰でもすぐに借りられるので、「ちょっとだけなら」と思う人もいるでしょう。しかし、取り立てが厳しく、違法行為をあっせんしてきます。

そのため、どんなにお金が必要であっても、絶対に利用しないでください。

SNSなどで募集されている個人間融資を利用しない

最近では、インターネットやSNSを通じて知り合った他人とお金を貸し借りする人が増えていますが、次のリスクがあるので絶対におこなってはいけません。

- 個人を装った闇金業者が紛れている可能性がある

- 高い金利が設定されている

- 払えずに違法行為を強要される

そもそも貸金業を営んでいない個人が「お金を貸します」などと借主を募集することは、違法行為に当たる可能性が高いのです。

個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業法上の「貸金業」に該当します。

引用:金融庁

審査がなく簡単に借りられると考えて、安易に利用することのないよう注意してください。

クレジットカードの現金化をしない

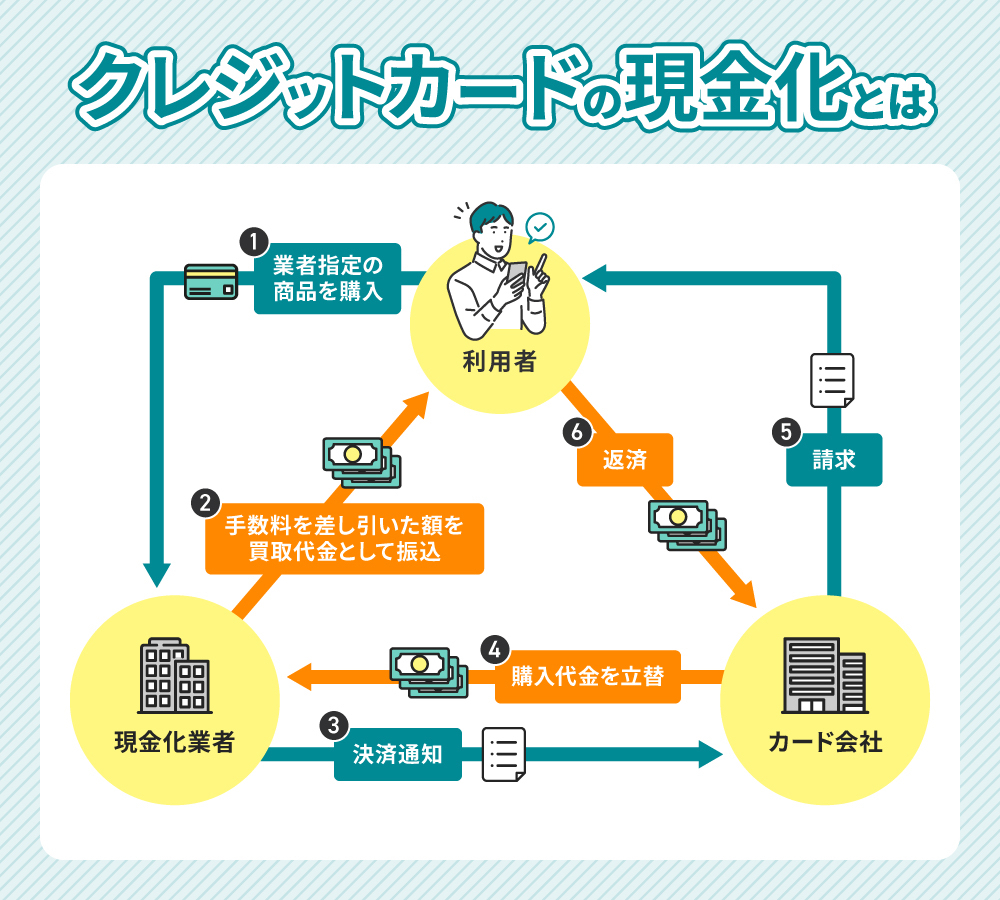

ある商品をクレジットカードで購入して換金しようとする行為は、「クレジットカードのショッピング枠の現金化」として禁じられています。

「クレジットカードショッピング枠の現金化」とは、本来、商品やサービスを後払いするために設定されている「ショッピング」の利用可能枠を換金する目的で利用することです。クレジットカード会社はこれらの行為を認めていません。絶対行わないでください。

引用:日本クレジット協会

そもそもクレジットカードには、お金を引き出す「キャッシング枠」と買い物に使える「ショッピング枠」があります。

例えば、「今月3万円分クレジットカードで買い物をした」というのは、3万円分のショッピング枠を利用していることになりますよね。

本来なら買い物に利用するはずのショッピング枠で、現金を手に入れることを目的として換金する商品を購入するのはNGというわけです。

クレジットカードの現金化は法律で規制されているわけではありませんが、カード会社の多くが規約で違反行為と定めています。そのため、詐欺罪や横領罪に問われるリスクもあるため、絶対にやめてください。

給与ファクタリングを利用しない

給与ファクタリングは、給与を債権として業者に買い取ってもらうことで、給料日前に現金を手にすることができる資金調達法。以下のようなシステムになっています。

- 業者と「今後入る予定の給与を債権として譲渡する」契約を結ぶ

- 業者から手数料を引いた分の金額が入金される

- 給与を受け取ったら業者に支払う

例えば、給与30万円の人が手数料20%の給与ファクタリングを利用し、10日後に給与が入り次第振り込む予定とします。この場合、手数料分を差し引いた24万円分の現金が手に入り、給料が入り次第30万円を返金するという仕組みです。

一見すぐに現金を手に入れられて便利な方法に思えますが、給与ファクタリングも絶対に行ってはいけません。

上記の例で考えると、10日間で手数料20%は、年利にすると730%。「トニ(10日で2割)」の高利貸しと同じです。

また、給与ファクタリングは闇金業者が関わっているケースが多く、上記のような法外な金利や脅迫まがいの取り立てなどトラブルになりやすいです。

「現金が今すぐ手に入る」という方法は、結果的に損することが多いので、甘い誘惑に引っかからないようにしましょう。

参考:金融庁

家族や友人に名義貸しを依頼しない

審査が通らない場合に、家族や友人に「名義を貸してほしい」と頼むのもNGです。

「名義貸し」とは、他人の名義を使ってローンやクレジット契約をすること。名義貸しを行った場合には、名義を借りた人・貸した人双方が罪に問われる可能性があります。

ローンなどの金銭の交付を目的とした契約の場合、名義を偽って契約を締結する行為は「詐欺罪」(刑法第246条第1項)に該当する可能性があります。

そして、名義貸しを行った人についても、果たした役割の重要性や関与の度合いなどに応じて、詐欺罪の共同正犯(刑法第60条)または幇助犯(刑法第62条第1項)が成立します。引用:ベリーベスト法律事務所

詐欺罪に問われた場合には、「10年以下の懲役」など重い刑事罰が課されることも。名義を貸してくれた人にも多大な迷惑をかけるため、絶対にやめましょう。

申込時に嘘をつかない

勤務先や年収などを偽って、審査に通りやすくしようと考える人もいるかもしれません。

しかし、申込時に嘘の情報を申告したとわかれば、審査落ちだけでなく、「社内ブラック」となり今後そのローン会社では借入れができなくなる可能性もあります。

例えば、他社借入額などは信用情報を照会すれば嘘をついていることがすぐにわかります。

また、勤務先を偽ったとしても、在籍確認の電話が必要となればバレてしまうでしょう。

無職などの場合に「アリバイ会社」を利用した場合には、詐欺罪に問われるリスクもあります。

たとえ入力ミスであっても審査落ちに繋がることもあるため、申込時には嘘をつかないこと、また間違いがないか確認することを覚えておきましょう。

まとめ

今回は、審査が通らず困っている方に向けて対処法や注意点などを解説してきました。

「絶対に審査に通るローン会社」は存在しませんが、審査落ちの理由を把握し、適切な対処をして条件に合った会社に申し込みすれば、審査に通る可能性はあります。

どうしても審査に通らない場合でも安全にお金を用意する方法はあるため、絶対に闇金などには手を出してはいけません。

まずは今回ご紹介した内容を参考に、審査通過に向けてできることを試してみてくださいね。

調査概要

| 調査主体者 | マネーパス編集部 |

| 調査目的 | カードローン利用の実態調査 |

| 調査方法 | クラウドワークス |

| 対象者 | 10〜60代のカードローン利用者 |

| 対象地域 | 日本国内 |

| 実施期間 | 2024年1月15日〜1月29日 |

| 調査人数 | 300名 |