お金を借りたいけど、家族や友人には絶対にバレたくない…という人は多いですよね?

そこで、

などについて解説していきます。

さらに、バレずにお金を借りたい人におすすめのカードローンも紹介していますので、ぜひ参考にしてみてくださいね!

誰にもバレずにお金を借りるには3つのポイントを押さえておこう

結論から申し上げると、家族や会社にバレずにカードローンでお金を借りることは可能です。

ただし、「カードローンならどこでもバレない」わけではなく、誰にもバレないような配慮がされているカードローンを選ぶことが大切です。

内緒でお金を借りたい人は、次の3点を満たしているカードローンを選びましょう。

1. 郵送物なしで契約できるカードローンを選ぶ

家族に借入れがバレてしまう一番の原因は、「ローン会社・金融機関からの郵送物を見られること」です。

こまめに郵便受けを確認するなどの対策もありますが、最も簡単かつ確実なのは「郵便物なしで契約できるサービス」を選ぶこと。

なお、大手消費者金融カードローンでは、「Web完結」での申し込みが可能で、本人確認書類の提出や契約書類の確認なども全てオンライン上で行うことができます。

利用明細書についてもWebでの交付を選択することができるため、カードローン利用中に郵送物が送られてくる心配がありません。

周りの人にカードローンを利用したことを知られることはありませんでした。自宅に郵送物が届くこともなく、カードレスで利用できました。

(アイフル / 2023年9月頃利用 / 年収200万円以上300万円未満 / 他社借入なし)

親や配偶者などの家族には内緒で借りたい人は、このように郵送物なしで契約できるカードローンを選びましょう。

2. 原則、電話での在籍確認なしのカードローンを選ぶ

カードローンの申し込みを行う際には、記載した勤務先で実際に働いているか調べる「在籍確認」が行われます。

在籍確認は、勤務先に電話をかけて行うことが一般的なため、借入れがバレやすい大きな原因となっています。上司や同僚など会社へバレるのを避けたい人は、「原則、在籍確認の電話なし」のカードローンを選びましょう。

こちらも、大手消費者金融系カードローンなら、原則電話での在籍確認なしで借入れが可能です。

周りにカードローンを使っていることがバレてしまったら恥ずかしいと思っていました。しかし、私の場合は、在籍確認の電話は一切なかったので終始安心して利用できました。

(SMBCモビット / 2021年10月頃利用 / 年収300万円以上400万円未満 他社借入なし)

ただし、原則電話なしのカードローンでも、書類に不備がある場合などには電話確認が行われることもあります。

その場合は必ず事前に申込者本人に連絡があり、いきなり会社に電話がかかってくることはないので安心してください。

なお、その際には追加で給与明細書や健康保険証などを提出することで、会社への電話確認をなしにしてもらえる場合もあるようです。

事情があって電話での在籍確認をなしにしたい場合は、相談の上、書類での在籍確認にしてもらえることもあります。

引用:プロミス

このような相談に応じてもらえるかどうかはカードローンにもよりますが、まずは原則電話での在籍確認を行わないカードローンを選んでおくと安心でしょう。

3. カードレスで利用できるカードローンを選ぶ

会社や家族にバレずに契約が済んだとしても、カードローンを利用し始めてからバレることも。特に多いのが、以下の2つのケースです。

- 財布や引き出しの中のカードを見られた

- 消費者金融の無人店舗・ATMに出入りするところを見られた

このような事態を回避するためには、「カードレス」で利用できるカードローンを選ぶのがおすすめです。

カードを発行しなければ、当然カードを見られてバレる心配もありません。

「カードがないと不便かも」と不安な人もいるかもしれませんが、多くのカードローンではインターネットから口座振込が可能なため、普段使っている銀行の口座に振り込めばOK。

大手消費者金融カードローンなら、スマホアプリを利用してコンビニATMで借入れ・返済ができるサービスもあるので、通帳に借入れの履歴を残したくない人も安心です。

このように銀行やコンビニなどのATMを利用すれば、それがカードローンの借入れだと他人にバレることもないでしょう。

カードローンの利用がバレるリスクを極力減らしたいという人は、カードレスでの契約を行うようにしましょう。

バレずにお金を借りたい人におすすめの消費者金融カードローン5選

誰にもバレずにこっそりとお金を借りたいという人におすすめなのが、大手消費者金融カードローン。

利用者の「バレたくない」という気持ちを考慮して、借入れがバレないようなサービスが充実しています。

ここからは、特におすすめの消費者金融カードローン5つを紹介していきます。以下の比較表も参考にしながら、自分にあったカードローンを選んでみてくださいね。

←スクロールできます→

| 業者名 | プロミス | アイフル | アコム | SMBCモビット | レイク |

| 借入利率 | 4.5〜17.8% | 3.0~18.0% | 3.0~18.0% | 3.0~18.0% | 4.5~18.0% |

| 無利息期間 | 初回30日間(※2) | 初回最大30日間 | 初回最大30日間 | なし | 初回最大180日 |

| 審査時間 | 最短3分(※8) | 最短18分(※5) | 最短20分(※12) | 最短30分(※11) | 最短25分 |

| 審査通過率(※1) | 35.1〜 43.9% | 29.4〜36.9% | 35.9〜42.0%(※9) | 非公開 | 26.4% |

| 自宅への郵送物 | 条件付きでなし(※13) | 条件付きでなし(※6) | 原則なし | 条件付きでなし | 条件付きでなし |

| 在籍確認 | 原則在籍確認なし (※3) | 原則、電話での 在籍確認なし(※7) | 原則、在籍確認なし (※10) | 原則、電話確認無し | 原則電話による 在籍確認なし |

| 学生の申込み | ○(※4) | ○ | ○(※14) | ○ | ○ |

| 20歳未満の申込み | ○(※4) | ✕ | ✕ | ✕ | ✕ |

| 専業主婦の申込み | ✕(※4) | ✕ | ✕ | ✕ | ✕ |

| 無職の申込み | ✕ | ✕ | ✕ | ✕ | ✕ |

(※1)2022年4〜2023年3月までのデータ、レイクは2023年3月のデータ。(※2)メールアドレス登録とWeb明細利用の登録が必要です。(※3)ご希望に添えない場合もございます。(※4)主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。(※5)お申し込みの状況によってはご希望に添えない場合がございます。(※6)WEB契約時、「カードレス」「口座振替(自動引落)」を選択された場合。口座振替登録を選択された金融機関でお客様の取引時確認が完了していること、その保存がされている場合に限ります。(※7)申込内容に不備があれば電話確認。(※8)お申込時間や審査によりご希望に添えない場合がございます。(※9)アコムMonthly Report(2022年9月末)、アコムMonthly Report(2023年3月末)。(※10) 原則、電話での確認はせずに書面やご申告内容での確認を実施。

審査時間が圧倒的に早いプロミス

| 借入利率 | 年4.5~17.8% |

| 借入限度額 | 最大500万円まで |

| 振込までの時間 | 契約後、最短10秒で振込 |

| 審査通過率 | 35.1〜 43.9% |

- Web申込みなら最短3分で融資可能

- 土日や祝日でも申し込み・振り込み可能

- 電話による在籍確認・自宅への郵送物は原則なし。バレずに借りられる!

※審査時間:お申込時間や審査によりご希望に添えない場合がございます。※30日間の無利息期間:メールアドレス登録とWeb明細利用の登録が必要です。※電話による在籍確認の有無:ご希望に添えない場合もあります。※借入限度額は審査によって決定いたします。※審査通過率:2022年4〜2023年3月までのデータ。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。※収入が年金のみの方はお申込いただけません。

土日祝日でも借りやすいアイフル

| 借入利率 | 年3.0~18.0% |

| 借入限度額 | 最大800万円まで |

| 審査通過率 | 29.4〜36.9% |

- 土日祝日・夜間でも申し込みできる

- カードレスで借入れが可能

- 融資が可能か1秒で事前診断できる

※審査時間:申込みの状況によってはご希望に添えない場合がございます。※在籍確認:申込内容に不備があれば電話確認。※借入限度額:借入限度額は審査によって決定いたします。ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。※審査通過率:2022年4〜2023年3月までのデータ。※1秒診断:診断結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、当社規定によりご希望にそえない場合もございます。

周りにバレずに借りやすいSMBCモビット

| 借入利率 | 年3.0~18.0% |

| 借入限度額 | 最大800万円まで |

| 振込までの時間 | 契約後、最短3分で振込 |

| 審査通過率 | 非公開 |

- 原則、書類確認で在籍確認が完了するから電話確認なし!

- WEB完結申込なら誰にもバレない!

- 申し込み手続きが簡単

※審査時間・振込までの時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。※在籍確認:審査状況により確認が必要な場合、事前に同意を得た上で連絡。※借入限度額:審査によって決定いたします。

家族や会社にお金を借りたことがバレてしまう7つの原因と対処法

どんなにバレにくいカードローンを選んでも、「100%確実に周囲にバレない」という保証はありません。

なぜならふとしたことがきっかけで、家族や会社にバレてしまうこともあるからです。

この章では、家族や会社に借入れがバレる原因と対処法を紹介します。事前に対処可能なものばかりなので、参考にしてみてくださいね。

1. 返済が遅れて延滞ハガキが届いた

家族にバレないように借りたかったのですが、一度支払期日に払うのを忘れてしまったことがあり、手紙が家に届いてしまいバレてしまいました。

(プロミス / 2020年1月頃利用 / 年収200万円以上300万円未満 / 他社借入なし)

いくら「郵送物なし」で契約していても、返済が遅れた時に届く案内(延滞ハガキ)は避けられません。

中には、返済が1日遅れただけでハガキが郵送されるケースも。家族に見られれば、一発でカードローンの利用&滞納がバレてしまいますよね。

延滞ハガキが送られてこないよう、次の点を押さえておきましょう。

- 滞納しない(返済期日を守る)

- 返済が遅れそうなら事前に連絡する

- 事前連絡を忘れた場合、かかってきた電話に必ず出る

- 遅れた理由と支払う日を伝える

前提として、滞納しないように計画的に返済することが最も大切です。

万が一、返済が遅れそうなら期日の前に連絡して、いつ頃なら返済ができるのかなどを伝えておきましょう。

一度の滞納であれば、Webやアプリから支払い予定日の登録をすることで簡単に延納の手続きができるカードローンも多いです。

期日前の連絡を忘れた人でも、支払いが遅れた時点でカードローン会社・金融機関からかかってくる電話に出れば、延滞ハガキが送られてこないことも。

家族にバレたくなければ、延滞ハガキが送られる前に必ず対策をしておきましょう。

2. 利用明細や増額案内などが郵送で届いた

利用明細や増額案内(借入限度額を引き上げないかという案内・ダイレクトメール)の郵送物を家族に見られてしまい、借入がバレることがあります。

「契約時の郵送物をなしにしていれば送られてこないのでは?」と思うかもしれませんが、契約書類・カードなど「契約時の郵送物」と利用明細・増額案内など「利用中の郵送物」は種類が異なります。

そのため、郵送されないように別途手続きが必要なことも。

貸金業法では、カードローンのご利用ごとに明細書をご契約者に渡すことが定められています。そのため、Web明細サービスに変更するなどのお手続きをしていない場合は、ご利用明細書がご自宅に送付されます。

引用:レイク

利用明細・増額案内が郵送されないよう、次の対策を行いましょう。

- 利用明細…Web明細サービスの利用やeメールでの交付に変更する

- 増額案内…メールでの案内に変更する

どちらも届いてから慌てることのないよう、事前に申請してください。

なお、郵送物を送る際、大手消費者金融では、カードローンブランド名や社名ではなく、以下の差出人名を使用しています。

| プロミス | 事務センター |

|---|---|

| アイフル | AIセンター(社名の入っていない封筒で送付) |

| アコム | ACサービスセンター |

| SMBCモビット | MCセンター |

| レイク | SFセンターまたは個人名 |

そのため、家族がパッと見ただけでバレる可能性は低いです。ただし、Web検索などで差出人名を調べてしまうとバレる可能性もあります。

絶対にバレたくないと思う人は、郵送物が送られてこないように徹底的に対策することが大切です。

3. ローンカードを見られた

財布や引き出しの中のローンカードを見られたことでバレる人もいます。

カードローン各社・金融機関の多くが、一目でローンカードだとわからないようなデザインのカードを発行していますが、それでもバレる可能性はゼロではありません。

ローンカードからバレるのを防ぐためにできる対策は次の2つ。

- カードレスのカードローンに申し込む

- キャッシュカード一体型のカードローンに申し込む

冒頭の章でもご紹介した通り、カードレスのカードローンならカードを見られる心配は一切ありません。銀行振込やスマホでの借入れ・返済手続きが問題ないという人であれば、カードレスを選ぶのがおすすめです。

また、銀行系カードローンを利用するなら、キャッシュカードと一体型のカードローンを利用するのもあり。カードの見た目はキャッシュカードなので、一目でバレる可能性はほぼありません。

4. カードローンの入金履歴が載っている通帳を見られた

カードローンからの振り込みや返済金の引き落とし履歴が載っている通帳を見られることで、家族にバレることもあります。

通帳から借入をしたことがバレないようにするためには、次の対策を行いましょう。

- 通帳レスの銀行で自分名義の口座を作る

- 別名義で記帳となるサービスを利用する

ネットバンクは通帳レスが基本で、明細はネットから確認できます。自分名義の口座を作り、カードローンの借入・返済に利用すれば、通帳からバレる心配はありません。

また、大手消費者金融では郵送物と同様、振り込み・引き落としの名義を別名にしていることが多く、バレにくい工夫がされています。

インターネット返済ご利用時は、ご利用の金融機関にて記帳された際に「PEトランスファーネット」、または「PAY-EASY」と表記されますが、プロミスへのご返済となります。

引用:プロミス

とはいえ、ネット検索をかければバレる可能性もあるので、「100%バレない」というわけではない点に注意してください。

通帳からバレるのが怖い場合は、アプリを利用する方法など、銀行口座を利用しない借入・返済方法を利用するようにしましょう。

5. 住宅ローンの申し込みの際に信用情報に問題があることがわかった

夫婦間でバレてしまうタイミングとして多いのが、「住宅ローンを組む時」です。

以下のような場合は、住宅ローンの審査が通らない可能性があります。

- 過去に延滞したことがある

- 利用限度額が大きすぎる

- 複数のカードローン会社と契約している

特に、滞納したことがあるなど信用情報に傷がある状態、いわゆる「ブラックリスト」になっている場合は、住宅ローンの借入は難しいでしょう。

また、現在利用していなくても、カードローンの利用限度額が大きすぎたり、複数のカードローン会社と契約していたりすると、「今後大きな額を借り入れるかもしれない」と判断され、住宅ローンの審査が通らないこともあります。

実際にお金を借りていなくても、利用限度額があれば、今後借り入れする可能性があると考えられます。利用限度額が大きいと、住宅ローンの審査に影響することも考えられますので、必要がないクレジットカードやカードローンは利用限度額を設定しない、あるいは住宅ローンの申込前に解約しておくほうが無難でしょう。

引用:三菱UFJ銀行

住宅ローンの審査が通らず、その理由がカードローンにあると判明したら、配偶者にバレるだけでなく喧嘩になってしまう可能性もありますよね。

住宅ローンを組むなら、申し込み前に次の対策を取っておきましょう。

- カードローンを返済する

- 利用限度額の引き下げを検討する

- 利用していないカードローンを解約する

特にペアローン(夫婦共同名義のローン)を組む場合はバレやすいため、可能な限り借入を整理しておくことが大切です。

6. 自動契約機に出入りするところを見られた

契約や借入・返済のために、店舗や自動契約機に入ったり、ATMを利用したりする姿を家族や会社の人に見られる可能性もゼロではありません。

特に地方在住者は注意が必要。都心部と比べて人が少ないため、知り合いにバッタリ会ったり、こっそり見られたりする可能性が高いからです。

銀行系カードローンなら来店やATMの利用だけではバレる心配は少ないですが、消費者金融は来店するだけで「借り入れしているんだ」とバレやすいため、次のような対策を立てましょう。

- 自宅や職場から離れた知り合いのいないエリアの店舗を利用する

- Webで申込から返済までが完結するサービスを利用する

- コンビニATMを利用する

ほとんどの大手消費者金融では、申し込みから返済までWebだけで完結するサービスを展開しています。

また、消費者金融・銀行カードローンどちらもコンビニATMでの借入れ・返済に対応していることが多いので、そちらを利用するのもおすすめです。

7. 長期延滞をして給料の差し押さえを受けた

カードローンの返済を滞納し、長期にわたって返済されていないと、最悪の場合給料が差し押さえられることも。

差し押さえが認められると、裁判所から職場に「債権差押命令」が通知されます。すると、当然会社に借入れと滞納していることがバレてしまいます。

また、給料だけでなく、預金や不動産も差し押さえの対象になる可能性が。家族にもバレる可能性が上がります。

自宅や車といった不動産や動産も、差押えを受けるおそれがあります。

引用:アディーレ法律事務所

差し押さえに発展しないよう、カードローンの返済が遅れている場合は次の点を守ってください。

- 督促の電話には必ず応じ、返す意思があることを伝える

- 利息のみの返済や最低入金金額での返済ができないか相談する

- どうしても返済できない場合、債務整理を検討する

自己破産などの債務整理も会社にバレるのではないか…と不安になりますよね。ただし、基本的には通知などは届かないので、バレることはありません。

基本的に家族や会社の関係者が保証人になっていなければ、債務整理をした通知などは届かずバレません。

引用:アディーレ法律事務所

差し押さえよりは債務整理のほうがバレる可能性は低いので、どうしても返済できない場合は債務整理も視野に入れましょう。

カードローン以外にバレずにお金を借りる方法はある?

カードローンは利用者のバレたくないという気持ちに配慮しているサービスが多いのが魅力的。

それでは、カードローン以外の借入法でバレにくいものはあるでしょうか。

この章では、カードローン以外の内緒でお金を借りるのにおすすめな方法を3つ紹介します。

クレジットカードのキャッシングを利用する

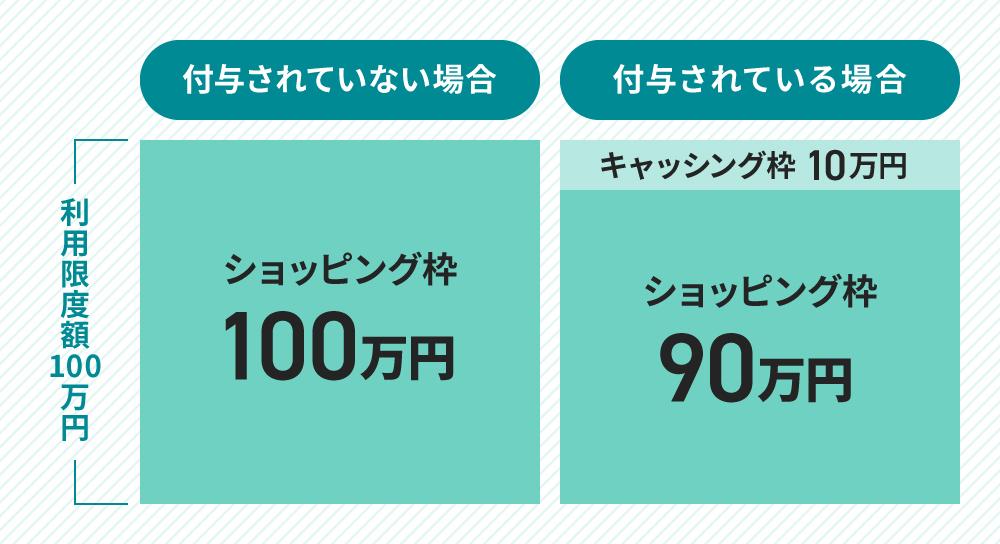

手持ちのクレジットカードにキャッシング枠が付帯されている場合は、審査なしでお金を借りられます。

クレジットカードには、買い物などに利用できる「ショッピング枠」と、お金が借りられる「キャッシング枠」の2つが設けられています。

クレジットカード作成時などにキャッシング枠の利用申請を行い、審査に通過している場合には、設定された利用限度額まで借入れを行えます。

ただし、クレジットカードを持っていてもキャッシング枠が付いていない場合は審査が必要になります。審査には一定の時間がかかるため、即日借入が難しい場合も多いです。

また、無職など安定した収入がない場合はキャッシング枠の審査に通らない可能性が高いため注意しましょう。

アプリローンを利用する

スマホアプリだけで借入れ・返済できるアプリローンは、手軽に利用でき、少額の借入にも対応しています。

「周囲にバレにくい」という点を重視すれば、いつも利用しているアプリで手続きが完結する、以下のようなキャッシュレス決済系のアプリローンがおすすめです。

- メルペイスマートマネー…メルカリアプリで完結。メルカリの売上金を返済に充てられる

- LINEポケットマネー…LINEアプリで完結。LINE Pay残高からの返済もOK

このようなアプリローンなら、スマホの画面を見られても借入れしていることがバレる心配は少ないでしょう。

定期預金担保貸付を利用する

銀行に定期預金がある方は、その定期預金を担保にして銀行からお金を借りられます。

これは「定期預金担保貸付」または「総合口座貸越・当座貸越」などと呼ばれ、次のような仕組みになっています。

- 限度額の範囲内で定期預金の一部を引き出せる

- 信用情報に関係なく借りられる

- 借入時には利息が発生する

- 返せない場合は担保にした定期預金から差し引かれる

例えば、100万円の定期預金がある場合、普通預金が残高マイナス90万円になるまで現金を引き出せるということ。返済する際は90万円と利息を支払わなければいけません。

利率が低く信用情報に関係なく借りられるので、定期預金がある人は利用を検討してみてください。

なお、定期預金担保貸付は各銀行によって条件が異なるので、利用する前によく確認しましょう。

まとめ

本記事では、誰にもバレずにお金をこっそり借りたいという人に向けて、おすすめのカードローンやバレないための対処法を紹介してきました!

結論として、バレるのがイヤな人は消費者金融カードローンを利用するのがおすすめ。

特に大手5社は、郵送物なし・電話での在籍確認なしに対応しており、利用者のプライバシーやバレたくないという気持ちに最大限に配慮しています。

また、大手消費者金融の中には即日融資可能・無利息期間設定ありなど、嬉しいサービスを実施している会社もあります。

自分の利用額や返済予定期間なども考慮しながら、誰にもバレずに快適に利用できるカードローンを見つけてくださいね!

調査概要

| 調査主体者 | マネーパス編集部 |

| 調査目的 | カードローン利用の実態調査 |

| 調査方法 | クラウドワークス |

| 対象者 | 10〜60代のカードローン利用者 |

| 対象地域 | 日本国内 |

| 実施期間 | 2024年1月15日〜1月29日 |

| 調査人数 | 300名 |